Warum EU-Regulatorik so kompliziert ist

Die Europäische Union (EU) reguliert einen der größten Binnenmärkte der Welt mit aktuell 27 Mitgliedstaaten, über 450 Millionen Bürger:innen und Hunderttausenden Unternehmen – und das in einem hochdynamischen regulatorischen Umfeld. Das die EU-Gesetzgebung dabei nicht gerade für Übersichtlichkeit bekannt ist, hat systemische Gründe. Neben politischen Prozessen und sprachlicher Vielstimmigkeit sorgt insbesondere die Vielfalt an Rechtsakten, Verfahren und Fassungen für ein hohes Maß an Komplexität. Besonders für (ESG-)Verantwortliche stellt sich daher immer dringlicher die Frage: Wie behält man in diesem System den Überblick?

Heterogenität der Rechtsakte

EU-Recht ist nicht gleich EU-Recht. Je nach Rechtsakt – etwa Verordnung, Richtlinie oder Beschluss – gelten unterschiedliche Reichweiten, Adressatengruppen und Umsetzungspflichten. Diese Vielfalt schafft Flexibilität, ist aber auch eine wesentliche Quelle der Unübersichtlichkeit.

27 Mitgliedstaaten – 27 Interessen

Die EU-Gesetzgebung ist zugleich ein politischer Aushandlungsprozess zwischen unterschiedlich aufgestellten Nationalstaaten. Während etwa skandinavische Länder und die Niederlande als Vorreiter im Bereich ESG gelten, verfolgen andere Staaten eine eher konservativere Linie. Diese Heterogenität erschwert einheitliche Regelungen und begünstigt politische Kompromisse.

Ein Beispiel: Die Novellierung der EPBD

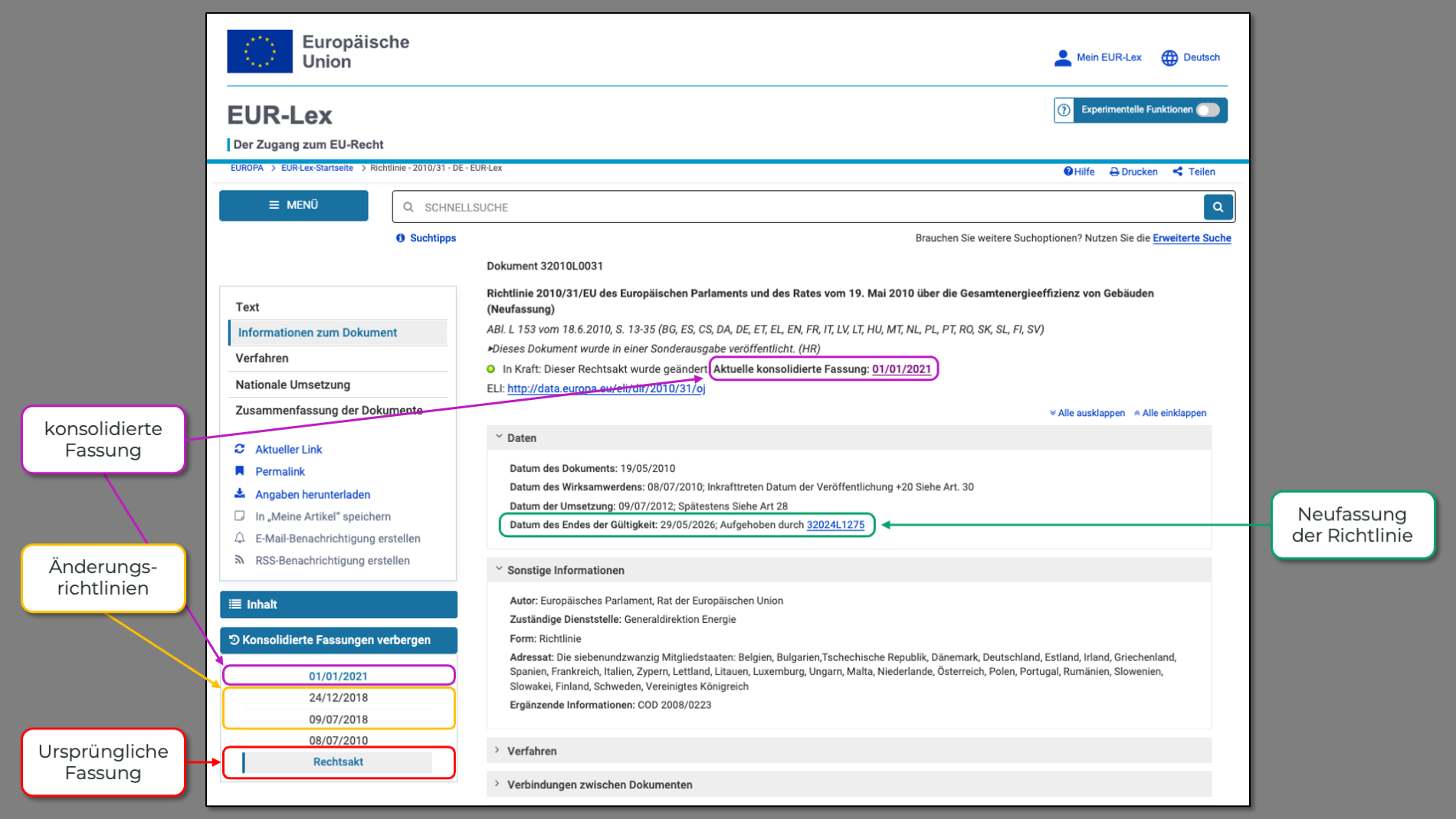

Wie schwer es sein kann, den Überblick über geltendes EU-Recht zu behalten, zeigt die 2024 novellierte Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD). Auf der offiziellen Webseite der EU-Gesetzgebung finden sich:

- die ursprüngliche Fassung (Richtlinie 2010/31/EU),

- zahlreiche Änderungsrichtlinien (z. B. EU 2018/844 oder EU 2018/1999),

- konsolidierte Fassung, die aber keine Rechtswirkung hat

- sowie die Neufassung der Richtlinie von 2024 (EU 2024/1275).

Für Praktiker:innen stellt sich damit eine scheinbar simple Frage: Welche Fassung gilt nun eigentlich? Die Antwort hängt oft davon ab, ob ein Text geändert, ersetzt oder lediglich ergänzt wurde. Der Unterschied zwischen einer konsolidierten und einer novellierten Fassung ist für juristische Laien kaum zu erkennen. Und selbst Fachleute müssen regelmäßig in konsolidierte Versionen und nationale Umsetzungsgesetze schauen, um Rechtssicherheit zu erlangen.

Zur Auflösung: Seit der Neufassung der EPBD in 2024 wurde die alte Richtlinie aus 2010 abgelöst – zumindest teilweise. In „§ 37 – Inkrafttreten“ heißt es:

„Diese Richtlinie tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft. Die Artikel 30, 31, 33 und 34 gelten ab dem 30. Mai 2026. Artikel“

In anderen Worten: Die neue Richtlinie gilt, aber §30-34 erst ab 2026. Bis dahin dann einfach in die alte Richtlinie gucken? Oder in beide? Oder was jetzt?

Der institutionelle Rahmen: Wer macht was in der Gesetzgebung?

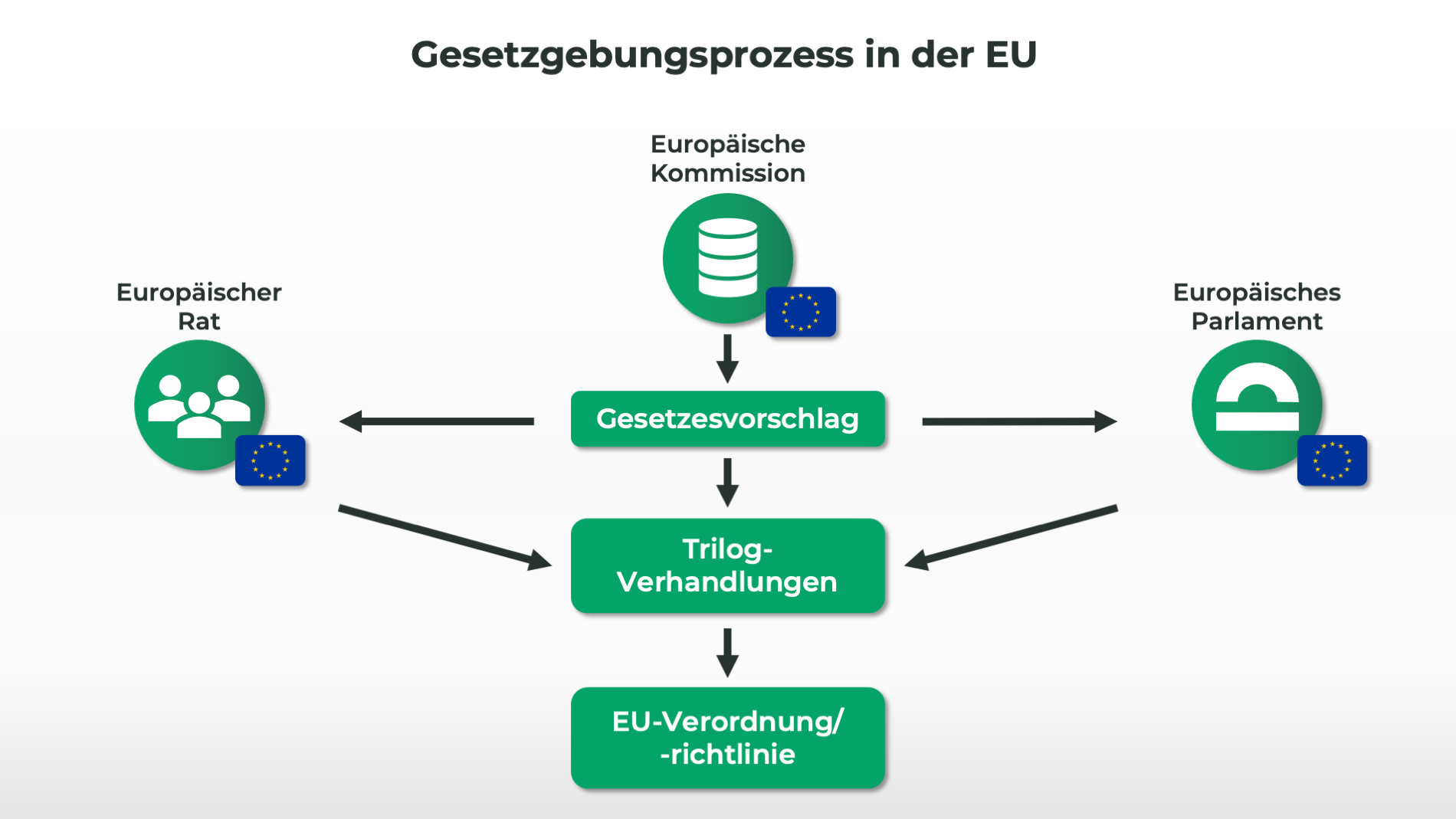

Wer sich fragt, warum die EU-Gesetzgebung oft so kompliziert, verzögert oder von Kompromissen durchzogen sind, muss sich mit dem institutionellen Aufbau der Europäischen Union auseinandersetzen. Denn anders als in nationalen Parlamenten ist die EU-Gesetzgebung nicht nur Sache eines Organs, sondern ein Zusammenspiel aus drei Hauptakteuren: EU-Kommission, Rat und Parlament.

Die Rolle von EU-Kommission, Rat und Parlament

Europäische Kommission

Die Kommission besteht aus 27 Kommissar*innen, jeweils eine Person pro Mitgliedstaat, die vom Europäischen Parlament bestätigt werden. Sie ist das einzige Organ mit Initiativrecht und bereitet Gesetzesvorschläge vor, führt Folgenabschätzungen durch und koordiniert Konsultationen mit Stakeholdern. Wichtig: Die Kommission setzt nicht allein durch, sondern bringt Vorschläge in den Gesetzgebungsprozess ein.

Europäisches Parlament

Das Parlament setzt sich aus über 700 direkt von den Bürger*innen der EU gewählten Abgeordneten zusammen und ist in politische Fraktionen organisiert. Es kann Gesetzesvorschläge ändern, annehmen oder ablehnen. Zudem übt das Parlament politische Kontrolle über die Kommission aus (z. B. durch Anhörungen oder Misstrauensvoten), besitzt aber kein Initiativrecht.

Rat der Europäischen Union

Der Rat ist die Stimme der Mitgliedstaaten und besteht aus je einem Fachminister oder einer Fachministerin pro Mitgliedstaat. Die Zusammensetzung variiert je nach Politikbereich. Zum Beispiel sind bei ESG-Themen Umweltminister*innen beteiligt. Der Rat muss jedem Rechtsakt zustimmen. Dabei gelten oft qualifizierte Mehrheiten, was politische Aushandlungen erforderlich macht – vor allem bei kontroversen Themen.

Vom Vorschlag zum Gesetz

Sobald die Parteien ihre jeweiligen Positionen formuliert haben, kommt das sogenannte Trilog-Verfahren zum Einsatz. In diesem Stadium führen Vertreter:innen von Parlament, Rat und Kommission informelle Verhandlungen, um einen gemeinsamen Text zu finden.

Diese Trilog-Sitzungen sind nicht öffentlich und finden außerhalb des Plenums statt. Nach dem Trilog beschließen Parlament und Rat den gemeinsam erarbeiteten Text in finalen Lesungen. Dann ist die Kommission wieder für die praktische Umsetzung verantwortlich. Bei darauffolgenden Streitigkeiten entscheidet der Europäische Gerichtshof (EuGH). Dieser sichert die korrekte Auslegung und Anwendung des EU-Rechts. In vielen Fällen müssen die Gesetze dann noch in nationales Recht der Mitgliedsstaaten verabschiedet werden.

Durch die Vielzahl an Parteien und Diskussionsrunden können im EU-Gesetzgebungsprozess mehrere Monate/Jahre vergehen.

Die EU-Gesetzgebung zeichnet sich durch eine Vielzahl verschiedener Rechtsakte aus, die sich in ihrer rechtlichen Wirkung, Bindungskraft und Umsetzung unterscheiden. Für Verantwortliche ist das Verständnis dieser Unterschiede essenziell, da oftmals diverse EU-Rechtsakte parallel wirken und unterschiedliche Anforderungen stellen. Diese Komplexität erhöht sich durch die Einordnung in Primär- und Sekundärrecht sowie die Vielzahl spezieller Rechtsakte.

Primärrecht vs. Sekundärrecht

Das Primärrecht bildet die verfassungsrechtliche Grundlage der EU und umfasst die Verträge, insbesondere den Vertrag über die Europäische Union (EUV) und den Vertrag über die Arbeitsweise der Europäischen Union (AEUV). Es legt die Kompetenzen der EU-Institutionen und Grundprinzipien des EU-Rechts fest.

Das Sekundärrecht besteht aus den Rechtsakten, die auf Grundlage des Primärrechts erlassen werden, darunter mitunter die folgenden:

Verordnung

Verordnungen sind unmittelbar in allen Mitgliedstaaten anwendbar und allgemein verbindlich, ohne dass es einer nationalen Umsetzung bedarf

- Beispiel: Die Taxonomie-Verordnung (EU) 2020/852, die verbindliche Kriterien für nachhaltige wirtschaftliche Aktivitäten definiert.

Richtlinie

Richtlinien sind für die Mitgliedstaaten hinsichtlich des zu erreichenden Ziels verbindlich, überlassen ihnen aber die Wahl der Form und Mittel zur Umsetzung in nationales Recht. Während Verordnungen unmittelbar gelten, müssen Richtlinien in nationales Recht umgesetzt werden.

- Beispiel: Die Corporate Sustainability Reporting Directive (EU) 2022/2464 – CSRD, welche umfangreiche Pflichten zur Nachhaltigkeitsberichterstattung festlegt.

Durchführungs- und delegierte Rechtsakte

Diese von der Kommission erlassenen Rechtsakte ergänzen oder präzisieren bestehende Rechtsakte, unterscheiden sich aber in Zweck und Verfahren:

Delegierte Rechtsakte erlauben es der Kommission, nicht wesentliche Teile eines Gesetzes zu ändern oder zu ergänzen, ohne das ordentliche Gesetzgebungsverfahren erneut durchlaufen zu müssen. Dadurch können technische Details oder Berichtspflichten schnell an neue Entwicklungen angepasst werden.

- Beispiel: Die European Sustainability Reporting Standards (ESRS, Verordnung (EU) 2023/2772) sind ein delegierter Rechtsakt, der die CSRD durch technische Berichtspflichten konkretisiert.

Durchführungsrechtsakte hingegen zielen darauf ab, eine einheitliche Anwendung des EU-Rechts in allen Mitgliedstaaten sicherzustellen. Sie ändern den Gesetzestext nicht, sondern regeln dessen Umsetzung, etwa durch verbindliche Vorgaben zu Prüfverfahren, Berichtsstandards oder Offenlegungspflichten.

- Beispiel: Die Durchführungsverordnung (EU) 2021/637 legt einheitliche Formate und Vorlagen für ESG-Offenlegungen im Bankensektor gemäß der Kapitaladäquanzverordnung (CRR) fest. Sie verpflichtet Banken zur standardisierten Veröffentlichung physischer und transitorischer Klimarisiken sowie zur Angabe der Green Asset Ratio (GAR), um europaweit vergleichbare Nachhaltigkeitsinformationen zu gewährleisten.

Weitere Arten

- Beschlüsse sind für diejenigen verbindlich, an die sie gerichtet sind, häufig Mitgliedstaaten oder Unternehmen, und haben direkte Wirkung

- Berichtigungen sind formale Änderungen oder Korrekturen an bereits veröffentlichten EU-Rechtsakten, die typischerweise Fehler wie Druckfehler, falsche Referenzen oder unklare Formulierungen korrigieren, ohne den eigentlichen Rechtsinhalt zu verändern. Sie dienen der Klarstellung und Rechtssicherheit, haben jedoch keine eigenständige inhaltliche Wirkung.

- Darüber hinaus gibt es in der EU-Gesetzgebung weitere Arten von Rechtstexten wie beispielsweise Empfehlungen und Stellungnahmen. Diese sind nicht verbindlich, dienen aber der politischen Orientierung und beeinflussen die Praxis.

Konsolidierte Fassung

Konsolidierte Fassungen bündeln die ursprüngliche Fassung eines EU-Rechtsakts mit allen nachträglichen Änderungen, Ergänzungen und Berichtigungen in einem einzigen, übersichtlichen Dokument. Sie dienen vor allem der Praxisorientierung und erleichtern den Zugang zu aktuellen Gesetzesständen, da sie die oft verstreut veröffentlichten Anpassungen zusammenführen. Rechtlich verbindlich sind jedoch ausschließlich die jeweils einzeln im Amtsblatt der EU veröffentlichten Originalfassungen. Konsolidierte Fassungen entfalten keine eigene Rechtswirkung, sondern sind ein reines Arbeitsinstrument zur besseren Lesbarkeit und Orientierung.

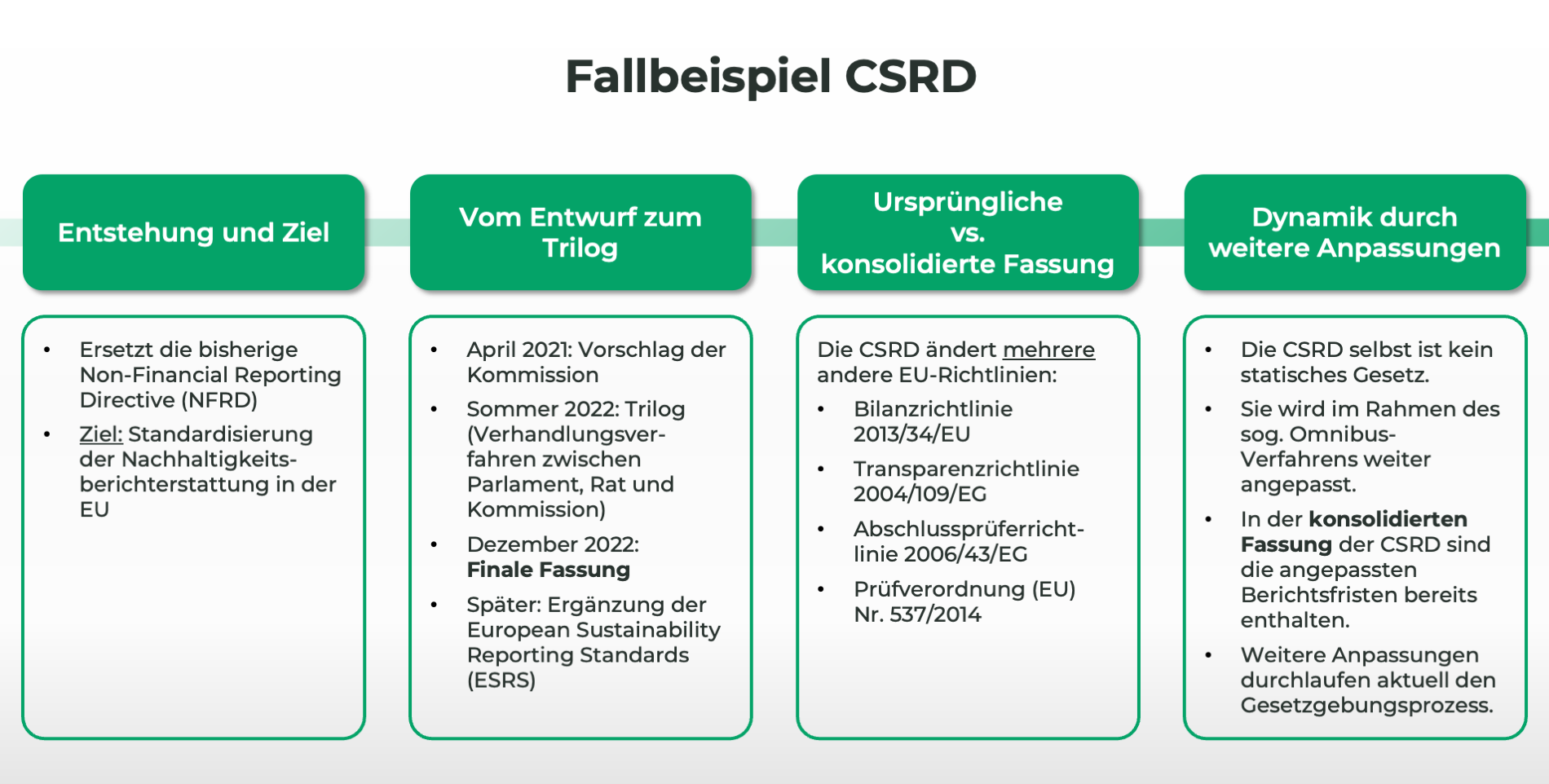

Fallbeispiel CSRD: Gesetzgebung, Änderungen und konsolidierte Fassung

Die CSRD bietet ein exemplarisches Fallbeispiel dafür, wie dynamisch, vielschichtig und verzweigt die EU-Gesetzgebung funktioniert.

Entstehung und Ziel der CSRD

Die CSRD wurde im Dezember 2022 verabschiedet und ersetzt die bisherige Non-Financial Reporting Directive (NFRD). Ziel ist es, die Nachhaltigkeitsberichterstattung in der EU grundlegend zu reformieren: mehr Unternehmen, mehr Standardisierung, mehr Transparenz. Unternehmen sollen künftig nach einheitlichen Vorgaben berichten, um ESG-Risiken und -Chancen besser zu erfassen und für Kapitalmärkte vergleichbar zu machen.

Gesetzgebungsverfahren im Detail: Vom Entwurf zum Trilog

Der Gesetzgebungsprozess begann mit dem Vorschlag der Kommission im April 2021. Nach eingehender Beratung im Rat und im Europäischen Parlament kam es im Sommer 2022 zum sogenannten Trilog, dem informellen Verhandlungsverfahren zwischen Parlament, Rat und Kommission. Dort wurden unter anderem Schwellenwerte, Berichtsformate und Umsetzungsfristen neu verhandelt. Auf Basis des Kompromisses wurde die finale Fassung im Dezember 2022 im EU-Amtsblatt veröffentlicht. Parallel liefen bereits Vorbereitungen zur Entwicklung der European Sustainability Reporting Standards (ESRS), die später per delegiertem Rechtsakt ergänzt wurden.

Ursprüngliche vs. konsolidierte Fassung

In der Praxis ist die Orientierung an der CSRD nicht trivial, denn die CSRD ändert mehrere andere EU-Richtlinien:

- die Bilanzrichtlinie 2013/34/EU,

- die Transparenzrichtlinie 2004/109/EG,

- die Abschlussprüferrichtlinie 2006/43/EG sowie

- die Prüfverordnung (EU) Nr. 537/2014.

Die Änderungen der CSRD beispielsweise zur Bilanzrichtlinie 2013/34/EU, können entweder der CSRD-Originalfassung in Artikel 1 auf Seite 27-47 entnommen werden (was die rechtlich verbindliche Art ist) oder über die sogenannte konsolidierte Fassung der Richtlinie 2013/34/EU. Wer also die aktuellen Vorgaben der Bilanzrichtlinie prüfen möchte, muss also wissen, dass es eine konsolidierte Version bzw. eine andere Richtlinie gibt, welche die Bilanzrichtlinie ändert.

Dynamik durch weitere Anpassungen

Die CSRD selbst ist kein statisches Gesetz. Bereits wenige Monate nach Inkrafttreten wurde sie durch die ESRS ergänzt. Darüber hinaus wird die CSRD im Rahmen des sogenannten Omnibus-Verfahrens weiter angepasst. Das Omnibus-Verfahren erlaubt es, mehrere EU-Richtlinien in einem legislativen Akt zu ändern. Inzwischen liegt eine konsolidierte Fassung der CSRD vor, wo die späteren Berichtsfristen integriert sind. Die weiteren Anpassungen durchlaufen aktuell den Gesetzgebungsprozess – was im Umkehrschluss bedeutet: Es bleibt spannend, wie die CSRD am Ende aussehen wird!

Ein Tipp aus der Praxis: Die konsolidierten Fassungen bieten einen hilfreichen Einstieg, sind aber kein offizieller Rechtstext. Sie dienen nur der Dokumentation. Maßgeblich ist immer die letzte veröffentlichte Fassung im Amtsblatt der EU – samt aller Änderungen, Anhänge und Durchführungsakte.

Den ursprünglichen Rechtsakt der CSRD sowie die dazugehörige konsolidierte Fassung haben wir nachfolgend angefügt. Bei der konsolidierten Fassung wird immer angegeben, welche Gesetze die Originalfassung geändert haben. Über einen kleinen Verweis auf der linken Seite lässt sich so immer erkennen, welcher Paragraph aus welcher Änderung stammt.

Fazit

Bei soviel Komplexität, wäre ein digitaler Assistent sicher nützlich! Wie gut, dass es den ESGbot gibt! Hier nutzen wir für EU-Gesetze immer die konsolidierten Fassungen der jeweiligen Gesetze, damit alle Informationen zu einem Dokument auf einen Blick versammelt sind. Gleichzeitig haben wir zu den Gesetzen – die wir übrigens auch allesamt im EGSbot hinterlegt haben – auch alle konkreten Änderungsdokumente verfügbar. Du kannst selbst entscheiden, ob du diese anzeigen lassen willst oder nicht. Am Ende gibt es drei Optionen:

- Ich befrage das Original sowie alle Änderungen separat

- Ich befrage die konsolidierte Fassung

- Ich befrage die konsolidierte Fassung und überprüfe die Informationen im dazugehörigen Original samt seinen Änderungsdokumenten (unsere Empfehlung).

Quellen

- Chalmers, D., Davies, G., & Monti, G. (2019). European Union Law: Text and Materials (4th ed.). Cambridge University Press. https://doi.org/10.1017/9781108654173.

- Craig, P., & de Búrca, G. (2021). EU Law: Text, Cases, and Materials (7th ed.). Oxford University Press.

- EU Made Simple. (2021, September 2). How does the EU pass LAWS? [Video]. YouTube. https://www.youtube.com/watch?v=CT7WCL85yQU.

- Europäische Kommission. (2020). Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen (Taxonomie-Verordnung). EUR-Lex. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32020R0852.

- Europäische Kommission. (2021). Durchführungsverordnung (EU) 2021/637 der Kommission vom 15. März 2021 zur Festlegung einheitlicher Offenlegungsformate gemäß der Verordnung (EU) Nr. 575/2013. Amtsblatt der Europäischen Union, L 115, 1–48.

https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32021R0637. - Europäische Kommission. (2023). Delegated acts and implementing acts. Abgerufen am 1. Juli 2025 von https://commission.europa.eu/law/law-making-process/types-eu-law_en.

- Europäische Kommission. (2024). EU law-making process. https://commission.europa.eu/law/law-making-process_en

- Europäische Kommission. (2024). Types of EU law. https://commission.europa.eu/law/law-making-process/types-eu-law_en.

- Europäische Union. (2022). Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Richtlinie 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen. ABl. L 322, 15.12.2022, S. 15–43. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32022L2464.

- Europäische Union. (2024). Richtlinie (EU) 2024/1275 des Europäischen Parlaments und des Rates vom 24. April 2024 über die Gesamtenergieeffizienz von Gebäuden. EUR-Lex. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32024L1275.

- Europäisches Parlament & Rat der Europäischen Union. (2019). Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR). EUR-Lex. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32019R2088.

- Europäisches Parlament. (2023). Ordentliches Gesetzgebungsverfahren (Mitentscheidung). https://www.europarl.europa.eu/factsheets/de/sheet/25/das-ordentliche-gesetzgebungsverfahren.